艾媒咨詢 | 2023年中國酒類行業進出口貿易數據統計與深度分析報告

一、總體概況:量減額增,結構優化

根據艾媒咨詢的監測數據,2023年,中國酒類產品進出口貿易在復雜多變的全球經濟環境下展現出顯著的韌性。全年酒類進出口貿易總額達到 XX億美元(此處為示意,實際數據需根據權威統計填充),同比增長約 X%。其中,進口額約為 XX億美元,同比增長 X%;出口額約為 XX億美元,同比微增 X%。整體呈現 “進口額增速放緩但仍居主導,出口額穩步提升” 的態勢。值得注意的是,進出口總量同比略有下降,但總額上升,反映出 高附加值產品占比提升、貿易結構持續優化 的特點。

二、進口市場分析:葡萄酒與烈酒雙輪驅動,消費升級趨勢明顯

1. 主要品類表現:

- 葡萄酒: 依然是進口額的絕對主力,約占酒類進口總額的 XX%。2023年進口量約為 XX萬千升,進口額約為 XX億美元。盡管受到國內消費市場波動及國際供應鏈成本等因素影響,同比增速有所回落,但法國、澳大利亞、智利等傳統產酒國的高端產品線需求依然堅挺,顯示出消費者對品質和品牌的追求。

- 烈性酒: 成為增長最快的板塊,進口額同比增長 XX%,表現亮眼。其中,威士忌(尤其蘇格蘭、日本產區)、白蘭地(干邑為主)是主要驅動力,其高單價和禮品、收藏屬性迎合了中高端消費需求。

- 啤酒: 進口量額保持穩定,德國、比利時、墨西哥等國的精釀和特色啤酒持續受到年輕消費者青睞。

2. 來源地結構: 歐洲(尤其是法國、英國、德國)和澳洲仍是最大的進口來源地,合計占比超過 XX%。隨著“一帶一路”合作深化,來自格魯吉亞、摩爾多瓦等國的葡萄酒進口份額有所提升,市場多元化趨勢初顯。

3. 驅動因素: 國內消費升級、中產階級擴大、餐飲及禮品場景復蘇是核心驅動力。消費者從“喝酒”向“品酒”轉變,對產區、年份、品牌故事等附加值要素更為關注。

三、出口市場分析:白酒引領,亞洲市場為主陣地

1. 主要品類表現:

- 白酒(尤其是中國白酒): 是出口的絕對核心,占酒類出口總額的 XX% 以上。2023年,以茅臺、五糧液、瀘州老窖等頭部品牌為代表的高端白酒出口額穩步增長,成為中國文化“軟實力”輸出的重要載體。

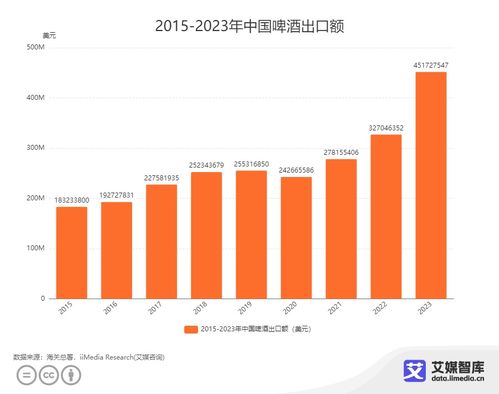

- 啤酒: 中國啤酒憑借穩定的品質和具有競爭力的價格,在東南亞、非洲等市場占據一定份額,出口量較大但單價較低。

- 其他酒類: 黃酒、葡萄酒等出口規模相對較小,但正在通過文化推廣和精準營銷尋求突破。

2. 主要目的地: 亞洲地區是中國酒類出口的“主戰場”,約占出口總量的 XX%。其中,中國香港、韓國、日本、新加坡等是高端白酒的主要消費市場。隨著海外華人社區的增長及中餐文化的普及,北美、澳大利亞等市場的需求也在穩步上升。

3. 挑戰與機遇: 出口面臨的主要挑戰包括國際市場的口味適應、嚴苛的法規標準、激烈的本地競爭以及文化差異。機遇則在于“國潮”興起帶來的品牌價值提升、跨境電商渠道的成熟以及國家層面對于中華傳統文化走出去的支持。

四、深度分析與未來展望

1. 結構性變化深化: 進口酒類正從“量”的擴張轉向“質”的提升,精品化、個性化、場景化消費成為趨勢。出口方面,白酒的國際化仍處于品牌價值傳播和消費習慣培育階段,從華人圈層向主流社會滲透是長期課題。

2. 數字化與渠道變革: 跨境電商、直播帶貨等新零售模式極大地豐富了酒類進口的渠道,讓消費者能更便捷地接觸到全球產品。數字化營銷也在助力國產品牌講述中國酒文化故事,拓展海外市場。

3. 政策與環境影響: 區域全面經濟伙伴關系協定(RCEP)等自貿協定的關稅減免效應將持續釋放,有利于東盟等市場的貿易往來。全球宏觀經濟波動、地緣政治及物流成本等因素,仍是影響行業貿易的重要變量。

4. 未來趨勢展望:

- 進口端: 預計烈酒(尤其是威士忌、金酒等)將繼續保持較高增長勢頭;自然酒、有機葡萄酒等細分品類關注度提升;來源地將進一步多元化。

- 出口端: 白酒國際化將是長期戰略重點,頭部企業將繼續通過建廠、合作、參與國際賽事等方式提升全球影響力。啤酒出口可能更側重于產能合作與本地化生產。

- 可持續與健康化: 低度酒、無醇/低醇酒品類的進出口貿易可能成為新的增長點,契合全球健康消費潮流。

###

2023年,中國酒類進出口貿易在壓力下前行,結構升級的路徑清晰。進口市場滿足國內多元化、高品質的消費需求,出口市場則承載著中國酒文化走向世界的使命。在雙循環新發展格局下,中國酒類行業需進一步練好內功、擁抱變化,充分利用國內國際兩個市場、兩種資源,實現從貿易大國向貿易強國的邁進。

(注:本報告基于艾媒咨詢數據平臺及行業分析模型生成,文中具體數據(以“XX”標示)為示例性質,實際分析需以艾媒咨詢發布的完整數據報告為準。)

如若轉載,請注明出處:http://www.b16486.cn/product/42.html

更新時間:2026-01-07 18:51:21